Økonomi

#InvestEU: Juncker Investment Plan vurdert av Bruegel tenketank etter første året i drift

Med Juncker Plan, ønsker EU-kommisjonen å støtte verdifulle risikable prosjekter ved å utvide risikokapasitet for Den europeiske investeringsbanken (EIB). Grégory Claeys og Alvaro Leandro, av Bruegel tenketank, spør om Det europeiske fondet for strategiske investeringer virkelig ble brukt til å finansiere 'tilleggsprosjekter'? Forfatterne foreslår måter som planen kan øke sin 'merverdi' og støtte mer høyrisiko-prosjekter med høy avkastning.

Med Juncker Plan, ønsker EU-kommisjonen å støtte verdifulle risikable prosjekter ved å utvide risikokapasitet for Den europeiske investeringsbanken (EIB). Grégory Claeys og Alvaro Leandro, av Bruegel tenketank, spør om Det europeiske fondet for strategiske investeringer virkelig ble brukt til å finansiere 'tilleggsprosjekter'? Forfatterne foreslår måter som planen kan øke sin 'merverdi' og støtte mer høyrisiko-prosjekter med høy avkastning.

EU-kommisjonen og EIB nylig publisert noen detaljer om fremdriften i "investeringsplan for Europa", etter ett års drift. Den såkalte Juncker plan, EU-kommisjonens svar på investeringen underskudd påvirker Europa siden begynnelsen av krisen, ble offisielt godkjent i juni 2015 og European Fund for Strategic Investments (EFSI) lansert rett etter. Men gitt at det haster med investeringen situasjonen i Europa, hadde pre-godkjenning av prosjekter som allerede er i gang i april 2015 på EIB-nivå, for å få fortgang i innføringen av planen.

Hva er planen igjen?

Planens viktigste funksjon er å bruke en liten brøkdel av EU-budsjettet som en garanti for EIB prosjekter som ville være mer risikofylt og mer innovative enn vanlig de. Disse prosjektene vil bli merket 'EFSI prosjektenes og vil generere en total på € 315 milliarder av investeringer i løpet av de neste tre årene gjennom innflytelse og samfinansiering. Den opprinnelige ideen bak planen var å presse EIB: 1) for å finansiere verdifulle risikable prosjekter klarer å sikre finansiering i dag, og 2) til å vedta en junior posisjon i forhold til sine co-finans å redusere risikoen tatt av private investorer for for å øke sjansene for å tiltrekke dem. Ressursene som brukes for garantien kommer fra en omstokking av EUs budsjetter fra 2015 til 2020 og er i hovedsak hentet fra Horizon 2020 (dvs. forskning og innovasjon) og Connecting Europe anlegget (dvs. transport infrastruktur) budsjettlinjer.

Hvor står vi etter ett år?

Siden planen kom i gang, har € 11.2bn verdt av prosjekter blitt godkjent, først av EIB under kontroll av kommisjonen, og når det endelig ble satt opp i begynnelsen av 2016, ved EFSI investeringskomité, som er ansvarlig for å gi støtte fra EU garanti i tråd med EFSI retningslinjer for investeringer: € 7.8bn for EFSI merkede infrastruktur og innovasjonsprosjekter finansiert av EIB direkte, og € 3.4bn for SME finansiering gjennom European Investment Fund (EIF). Den Juncker Plan take-off er relativt treg vurderer at planen forutser EIB utbetaling € 60bn i tre år, dvs. € 20bn / år, som vi er fortsatt ganske langt fra det første året. Tempoet må fremskyndes hvis president Juncker ønsker å oppfylle sin første løftet.

Angå EFSI investeringer gjort gjennom European Investment Fund (EIF), som i dag består de av 165 avtaler for SMB finansiering og tar hovedsakelig form av COSME (konkurranseevnen til bedriftene og SMB) og InnovFin avtaler, to EU-programmer innført i tråd med EUs nye flerårige finansielle rammen i 2014. COSME tilbyr både garantier til finansinstitusjoner for dem å skaffe finansiering til SMB og risikokapital til aksjefond som investerer i SMB, mens InnovFin tilbyr garantier og lån med pant i Horizon 2020 midler til å støtte forskning og innovasjon investeringer. Tanken er derfor å bruke Juncker Plan EUs budsjett garanti for å utvide disse programmene. Før vedtakelsen av investeringsplan, ble midlene dedikert til disse programmene i EU-budsjettet er begrenset til € 2.3bn over seks år (2014-20) for COSME, og € 2.7bn for Innovfin i samme periode. Ved hjelp av EU-budsjettet garanti vil derfor tillate størrelsen på disse programmene for å øke betydelig. I teorien, dette virker som en god idé som kan oppheve blokker investeringer i SMB og innovasjonsprosjekter. Men gitt den aller siste innføringen av disse programmene, er det fortsatt for tidlig å si om dette er en god bruk av EU-budsjettet garanti.

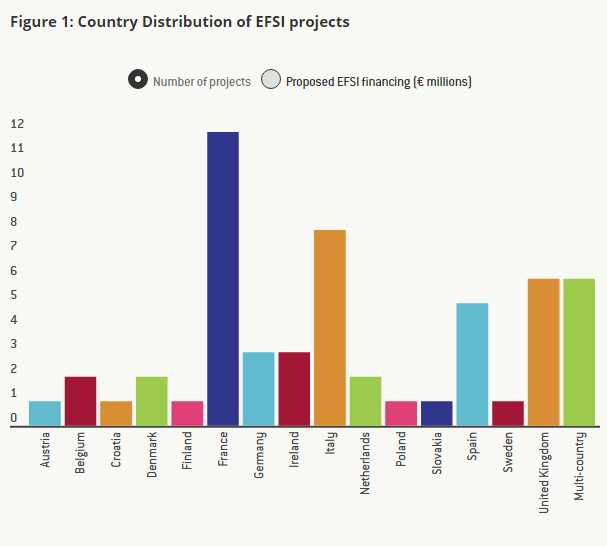

Slå til EFSI infrastruktur og innovasjonsprosjekter, som representerer den største del av planen, ifølge kommisjonen, har 57 prosjekter blitt godkjent så langt, men detaljene er tilgjengelig på EIB nettsiden for bare 55 av dem.

Er EFSI prosjekter 'ekstra'?

For å vurdere fremdriften i Juncker Plan om infrastruktur og innovasjonsprosjekter, la oss ta en nærmere titt på detaljene i hver av de EFSI prosjekter godkjent i løpet av sitt første år.

Planen vil bare lykkes med å øke investeringene i Europa hvis den muliggjør verdifulle, men risikofylte prosjekter som foreløpig ikke kan finne finansiering. I tillegg til muligheten for å ta penger fra EUs viktigste forskning og innovasjon (FoI) og transportinfrastrukturprogrammer, er det bare berettiget å bruke EUs budsjettressurser for å garantere enkelte EIB-prosjekter hvis det fører til 'ytterligere' investeringer.

Som forklart i artikkelen 5 av EFSI regulering, blir prosjekter betraktes som ytterligere hvis de "kunne ikke er blitt utført (...), eller ikke i samme grad, ved EIB (...) uten EFSI støtte". Videre angir forskriften at "prosjekter som støttes av EFSI skal vanligvis ha en høyere risikoprofil enn prosjekter støttet av EIB normal drift". Den beste måten å vurdere addisjonalitet av prosjektene vil derfor vite risikoprofilen til hver EFSI prosjekt.

Men informasjonen om hvert enkelt prosjekt er ikke detaljert i det hele tatt, og generelt består av navnet på prosjektet, en kort beskrivelse, hvor mye penger investert av EIB, den totale kostnaden for prosjektet og noen sosial og miljømessig vurdering av prosjekter. Gitt dagens informasjon er gjort tilgjengelig av EIB på hvert prosjekt, er det ikke mulig å direkte dømme sin risikoprofil.

Likevel, vi prøvde å finne ut ved hjelp av en alternativ - men riktignok ufullkomne - metode, om disse prosjektene er "ekstra", eller i hvert fall hvis de er forskjellige, mer nyskapende og mer risikofylt enn de vanlige prosjekter finansiert av EIB, og derfor om avledning EU budsjettmidler er berettiget.

Bruke kort beskrivelse og navnet på hvert av prosjektene, så vi for tilsvarende prosjekter finansiert av EIB utsiden av investeringsplan, og vi klassifisert dem i fire kategorier: prosjekter som vi kunne finne normale EIB prosjekter med høye nivåer av likheten prosjekter som vi kunne finne EIB prosjekter med bare lave nivåer av likhet, prosjekter som vi ikke kunne finne en tilsvarende EIB prosjekt, og prosjekter som ikke nok informasjon er gitt.

En av de Investment Program prosjekter er utvidelsen av motorveien A6 mellom Wiesloch-Rauenberg og Weinsberg, i Tyskland (totalt fem EFSI prosjektene involverer investeringer i motorveier). Vi fant et lignende prosjekt som hadde blitt finansiert av EIB i 2013: utvidelsen av motorveien A9 i Nederland. Et annet eksempel er vindparker: det er fire EFSI prosjekter med offshore vindparker, og to land; I mellomtiden har EIB allerede finansierte prosjekter med begge typer vindparker i fortiden (her er et eksempel på en offshore vindpark finansiert av EIB, og her er en av en onshore vindpark). Igjen, mens det er sant at prosjekter som synes ligner ikke nødvendigvis innebærer samme risiko for EIB, har vi ingen informasjon for å vurdere dette. Derfor når to prosjektene involverer finansiering av svært lignende aktiviteter, og det er ingen ytterligere informasjon om hvilken type finansiering, så vi regnet dem som svært like.

Et eksempel på en investeringsplan prosjekt som vi bare kunne finne en EIB prosjekt med "lav" likhet er IMPAX Climate Property Fund II-prosjektet, som innebærer finansiering av et fond som kjøper, renoverer og selger næringsbygg i Storbritannia. Mens vi kunne finne mange EIB prosjekter med rehabilitering av bolig eller offentlige bygninger, kunne vi ikke finne noen som involverer næringsbygg. Dette er grunnen til at vi regnet slike prosjekter som å ha "lav" likhet.

Ut av 55 prosjekter godkjent så langt som vi har opplysninger, er det bare ett prosjekt som vi ikke kunne finne noen tilsvarende EIB prosjekter, selv omtrent lik: den ECOTITANIUM prosjektet, som omfatter bygging av den første europeiske industrianlegg for å resirkulere og re-smelte luftfart-grade skrap titanmetall.

Resultatene fra vår analyse kan sees i Figur 3 ovenfor: ut av 55 EFSI prosjektene har vi funnet svært lignende ikke-EFSI EIB prosjekter for 42 av dem; for 10 av dem fant vi EIB prosjekter som var noe lignende, og for bare en vi kunne ikke finne noen lignende EIB prosjekt. For en av de 55 prosjekter, har vi ikke nok informasjon til å vurdere likheten med tidligere EIB prosjekter.

Som allerede nevnt, selv om prosjektene er svært lik tidligere EIB prosjekter, er det mulig - og EIB hevder at dette virkelig er tilfelle - at EFSI prosjektene er mer risikofylt, enten på grunn av den iboende risiko for prosjektene, eller fordi EIB har en mer junior stilling enn vanlig, eller fordi løpetiden på lånene er mye lenger enn vanlig. Men begrenset tilgjengelig informasjon ikke tillater oss å bekrefte det. Vi mener imidlertid at, spesielt siden EU budsjettmidler brukes for Plan og at det er noen mulighet kostnadene involvert i å stokke om midler fra Horizon 2020 og Tilkoblings Europa anlegget prosjekter til fondet garanterer EFSI prosjekter, er det viktig for Kommisjonen og EIB å vise at disse prosjektene er "ekstra" og begrunne nytte av garantien. Dette er spesielt viktig fordi det kan være incentiver til å gi den EFSI etiketten til prosjekter som ville blitt gjort uansett av EIB i fravær av planen: for EIB å dra nytte av en supplerende garanti for sine investeringer og for EU-kommisjonen til generere lovet € 315 milliarder i investeringer gjennom EFSI prosjekter over tre år.

Ifølge EFSI regulering, er EIB og Kommisjonen skal årlig rapportere til Europaparlamentet og Rådet om framdriften i investeringsplan og på detaljene i EFSI prosjekter og spesielt på risikoprofil og deres addisjonalitet. Vi oppfordrer parlamentsmedlemmer og EU-landene til å være årvåken og å holde EIB og Kommisjonen ansvarlige på hvordan disse EU budsjettmidler blir brukt. Disse prosjektene må være spesielt gjennomsiktig for å vise at de er markant mer risikofylt enn de prosjektene som EIB normalt ville finansiere, som var motivasjonen for bruk av EU-budsjettet i første omgang.

Den Juncker Plan logikk må være snudd på hodet

Mer generelt, selv om vi ikke er imponert over det første året av den Juncker Plan gitt dagens tilgjengelige informasjon om EFSI prosjekter, vi tror fortsatt at noen av ideene bak planen kan være svært nyttig i å stimulere investeringer i Europa gjennom EIB . Hvis EFSI kan resultere i en dyp kulturell endring på EIB, ville det være en velkommen endring og kan øke investeringene i Europa. Men for at det skal skje, vil to ting må skje.

Først EFSI bør bare brukes for virkelig innovative og risikofylte prosjekter som ikke kan finne finansiering i øyeblikket på grunn av markedssvikt (langsiktig nærsynthet av investorer, altfor stor risikoaversjon på den delen av private investorer, undervurdert grense positive eksternaliteter av noen investeringer i infrastruktur, etc). For disse prosjektene bør EIB også være klar til å ta de første tapene for å tiltrekke seg private investorer som co-finans.

For det andre, og kanskje enda viktigere, ideen om høy multiplikator er en god en, men det er ikke brukt på rett sted. Den høye "formidler" målet for Juncker plan, x15 (som kan deles i x3 gjennom innflytelse av EIB gjennom gjeld og x5 gjennom samfinansiering), var først og fremst utformet på en slik måte på grunn av tilknytning av de begrensede mengder midler tilgjengelig for plan og i første løftet som ble gjort av president Juncker i juli 2014 å øke investeringene i Europa av € 300 milliarder over tre år.

Faktisk kunne risikable og innovative EFSI prosjekter lettere tiltrekke seg private investorer som co-finans hvis EIB andel av finansieringen av prosjektet var høyere enn den er i dag (eller, tilsvarende, hvis samfinansiering multiplikator var lavere). På den annen side bør EIB finansiere en mye mindre andel av hver av sine vanlige lavrisiko ikke-EFSI prosjekter for å unngå trengsel ut private investorer - og institusjonelle investorer i særdeleshet - spesielt i dagens lave rente miljø. For eksempel, i vår lille prøven, EIB andel i den totale investeringen er 27.7% for EFSI prosjekter vs. 48 prosent for tilsvarende ikke-EFSI prosjekter. Dette tallet kan ikke være helt representativt gitt lite antall prosjekter som vi har data, men det er mer eller mindre i samsvar med planen for å maksimere sin multiplikator (x3.7 for samfinansiering, i stedet for x5). Men i det lange løp, dette kan ikke være riktig strategi for å tiltrekke seg private investeringer i risikofylte prosjekter.

En måte å bedre bruke EIB balanse for å øke investeringene i Europa ville være for EIB å slå Juncker Plan strategi på hodet. EIB bør redusere sin andel i "tradisjonelle" prosjekter fra mellom en tredjedel og halvparten i dag til en femte, og bør handle mye mer som en koordinator for å finne flere co-finans (fra privat sektor, men også fra andre offentlige utviklingsbanker) , mens øke størrelsen på sine billetter i forbindelse med junior stillinger i høyrisiko høy avkastning prosjekter. Den "formidler" for EIB totalbalanse ville være mye større og kan gi et skikkelig løft til investeringer i Europa, selv om multiplikatoren for EFSI selv var lavere.

For å lese hele artikkelen, klikk her.

Del denne artikkelen:

Hvorfor er ikke EU-parlamentets oppfordring om å liste opp IRGC som en terrororganisasjon behandlet ennå?

En ny bro for unge europeere på begge sider av kanalen

Virkningen av russisk massemigrasjon på etniske spenninger i Kirgisistan

Hva er kostnadene for å holde medlemslandene utenfor EUs grenseløse sone

India vs Kina: hvem får pengene?

Bedrifter fortsetter å nyte 5G-fordeler som Wipro og Nokia samarbeider

Kasakhstan vedtar lov som kriminaliserer vold i hjemmet, en seier for menneskeverdet

Europeisk jødisk gruppe krever at Goebbels herskapshus skal være sentrum for å bekjempe hatpropaganda

Aserbajdsjan forvandler dialogen om bærekraftig utviklingsmål til en plattform for fred og vennskap

Å få Russland til å betale: gjennombrudd av Belgia

Erklæringen "Til forsvar for demokratiet" kombinerer høye prinsipper med valgpolitikk

Copernicus: Global temperaturrekordrekke fortsetter – april 2024 er den varmeste noensinne

Antatt Azima-hacker arrestert i London

Allianse for en milliard: Ihor Kolomoisky, Bank Alliance & United Energy

14 milliarder euro i uregelmessige EU-utgifter rapportert fra 2014 til 2022

Kasakhstan forenes for å håndtere flomkrisen

To økter 2024 starter: Her er hvorfor det er viktig

President Xi Jinpings nyttårsbudskap for 2024

Inspirerende tur over Kina

Et tiår med BRI: Fra visjon til virkelighet

"Sneaking Cults" - Prisvinnende dokumentarfremvisning med suksess i Brussel

Religion og barns rettigheter - Uttalelse fra Brussel

Over 100 kirkemedlemmer ble slått og arrestert ved den tyrkiske grensen

Utdype energisamarbeidet med Aserbajdsjan - Europas pålitelige partner for energisikkerhet.

-

Iran4 dager siden

Iran4 dager sidenHvorfor er ikke EU-parlamentets oppfordring om å liste opp IRGC som en terrororganisasjon behandlet ennå?

-

Brexit3 dager siden

Brexit3 dager sidenEn ny bro for unge europeere på begge sider av kanalen

-

Innvandring4 dager siden

Innvandring4 dager sidenHva er kostnadene for å holde medlemslandene utenfor EUs grenseløse sone

-

Kirgisistan4 dager siden

Kirgisistan4 dager sidenVirkningen av russisk massemigrasjon på etniske spenninger i Kirgisistan